Epidémie de Covid-19 : l’occasion de repenser la gestion de la rémunération et des accessoires de salaires

- Ophtalink

- Actualités

- Epidémie de Covid-19 : l’occasion de repenser la gestion de la rémunération et des accessoires de salaires

Le gouvernement a affirmé sa volonté de faire repartir l’économie française par une croissance alimentée par une forte reprise de la consommation des ménages.

Cependant la place qu’occuperont les entreprises dans cette reprise repose sur les outils mis en œuvre pour associer les salariés à la richesse créée au sein de l’entreprise.

1 - La gestion des primes : attention à l’existence d’un USAGE

Les primes ou gratifications sont considérées comme « bénévoles » lorsqu’elles procèdent d’un versement libre de la part de l’employeur.

- Le caractère de généralité n’implique pas nécessairement que la prime soit versée à l’ensemble des salariés de l’entreprise ou de l’établissement mais c’est le cas en cas de primes octroyées à un groupe homogène de salariés (exemple le groupe de secrétaires).

- Le caractère de constance implique, pour sa part, un versement constaté sur plusieurs années. En ce sens, le versement d'une gratification annuelle deux années de suite, prouvé par les fiches de paie des deux années considérées, ne suffit pas à établir une constance propre à rendre ladite gratification obligatoire mais une prime versée d'une manière régulière depuis cinq ans présente un caractère de constance même si son motif de versement varie chaque année.

- Enfin, le caractère de fixité implique que la prime soit déterminée selon un mode de calcul convenu entre l’employeur et le salarié ou, en tout état de cause, selon un critère fixe et précis. A l’inverse, des gratifications variables dans leur montant et fonctions d'éléments discrétionnaires non déterminés par avance avec certitude ne présentent pas le caractère de fixité.

Attention, la dénonciation d’un usage nécessite une procédure spécifique associant une information collective des membres du Comité Social et Economique (s’il existe), individuelle des salariés et le respect d’un délai de prévenance suffisant.

2 - La mise en place de l’intéressement : un OUTIL EFFICACE DE MOTIVATION et d’association des collaborateurs à la croissance de l’entreprise

L’intéressement est un dispositif d'épargne salariale qui est lié aux résultats ou aux performances de l'entreprise et qui doit profiter à tous les salariés (et aux dirigeants dans les entreprises de - de 250 salariés).

L’intéressement est un accessoire de rémunération désocialisé (aucune charge sociale à l’exception de la CSG et de la CRDS) depuis 2020 et défiscalisé (exclusion de la base de calcul de la taxe sur les salaires, de la taxe d’apprentissage et de la taxe de formation continue), disponible immédiatement ou en différé dans le cadre d’un PEE (dans ce cas, il y aura exonération d’impôts sur le revenu à l’échéance de 5 ans avec des événements permettant de réduire ce délai, comme par exemple en cas de démission ou de licenciement).

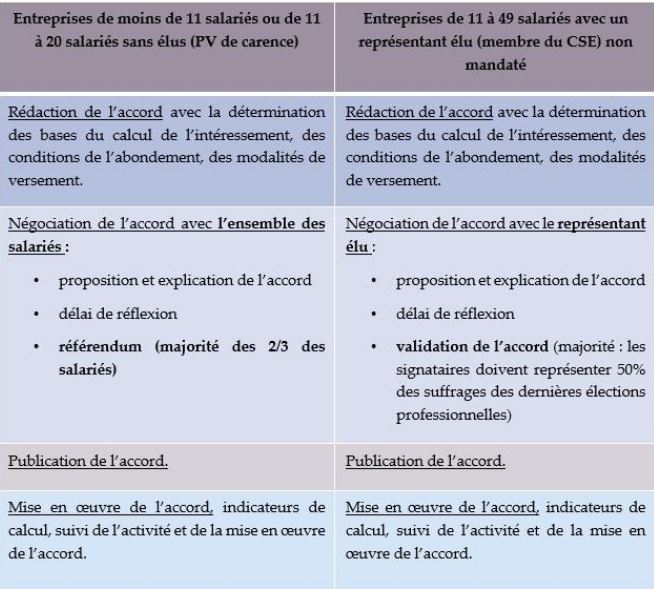

La mise en place de l’intéressement nécessite un accord de branche (inexistant dans la CCN des personnels des cabinets médicaux) ou un accord d’entreprise qu’il convient de négocier avec des modalités qui diffèrent selon l’effectif de l’entreprise.

Ophtalink remercie le cabinet THEIS Avocats pour la rédaction de cet article.

Le cabinet THEIS Avocats se tient à votre disposition pour vous accompagner dans le mise en œuvre des dispositifs de rémunération et des accessoires de salaires.

Ophtalink a sélectionné pour vous THEIS Avocats, cabinet spécialisé dans le secteur de la santé et plus particulièrement en ophtalmologie.